Narzut a marża – czym się różnią i jak je obliczyć?

W świecie handlu, sprzedaży i finansów często pojawiają się dwa pojęcia: marża i narzut. Choć brzmią podobnie i są ze sobą powiązane, oznaczają coś innego. Ich znajomość jest kluczowa, jeśli prowadzisz firmę, ustalasz ceny produktów lub analizujesz rentowność. W tym krótkim artykule wyjaśniam prosto i na przykładach, czym się różnią marża i narzut – oraz jak je szybko obliczyć.

Co to jest marża?

Marża to procentowy udział zysku w cenie sprzedaży. Wzór na marżę:

Marża (%) = (Zysk / Cena sprzedaży) × 100

Przykład:

Cena zakupu: 100 zł

Cena sprzedaży: 150 zł

Zysk: 150 zł – 100 zł = 50 zł

Marża: (50 / 150) × 100 = 33,33%

Czyli z każdej sprzedaży za 150 zł, 33,33% to zysk.

Co to jest narzut?

Narzut to procentowy udział zysku w cenie zakupu. Wzór na narzut:

Narzut (%) = (Zysk / Cena zakupu) × 100

Ten sam przykład:

Cena zakupu: 100 zł

Zysk: 50 zł

Narzut: (50 / 100) × 100 = 50%

Czyli na towarze za 100 zł narzuciliśmy 50%, by zarobić 50 zł.

Marża a narzut – jaka jest różnica?

| Cecha | Marża | Narzut |

| Liczona od… | Ceny sprzedaży | Ceny zakupu |

| Niższa przy tej samej cenie | Tak | Nie |

| Używana w… | Analizach zyskowności | Kalkulacjach handlowych |

| Przykład | 33,33% (przy 150 zł) | 50% (przy 100 zł) |

Dla tej samej sytuacji marża i narzut są różne – warto więc nie mylić ich ze sobą.

Kiedy stosować marżę, a kiedy narzut?

Marżę stosujemy, gdy analizujemy zysk z konkretnej sprzedaży.

Narzut przydaje się przy ustalaniu ceny sprzedaży na podstawie ceny zakupu.

Najprościej zapamiętać, że:

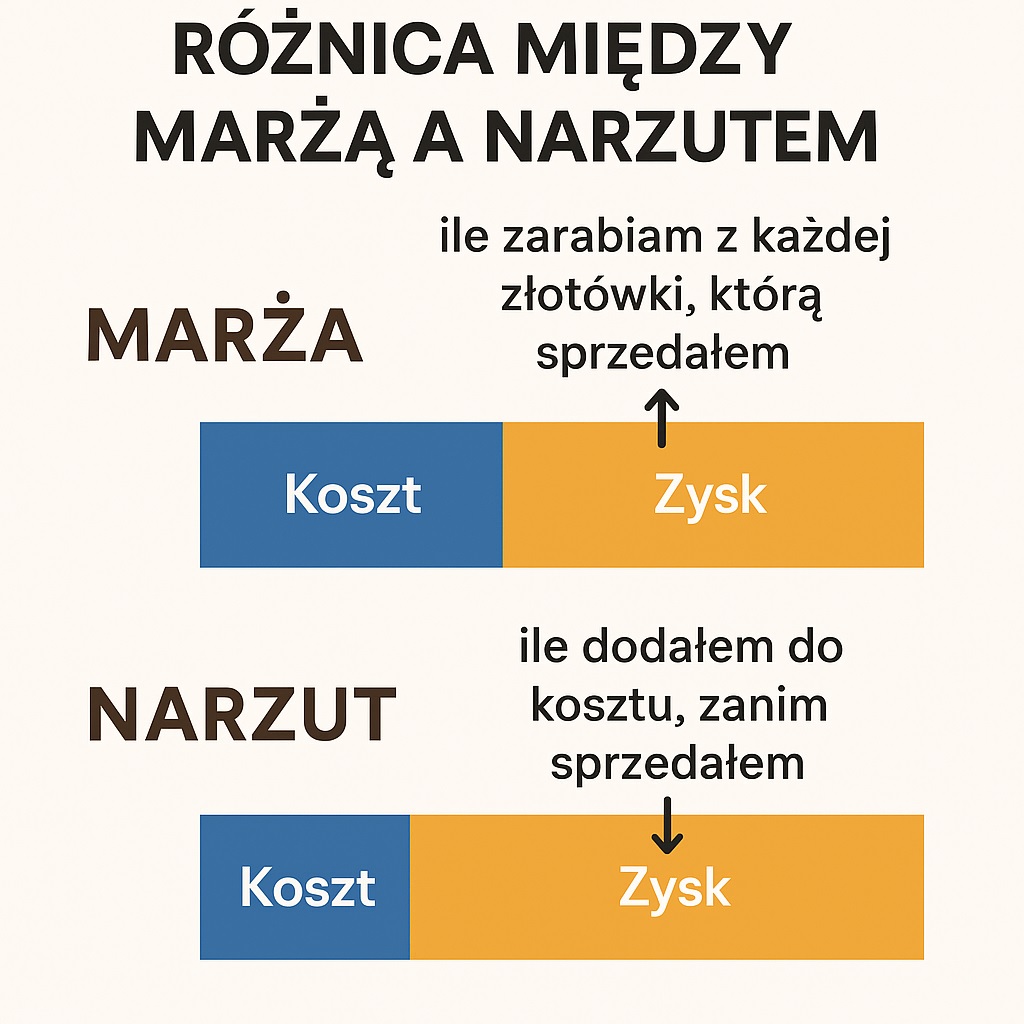

Marża – ile zarabiam z każdej złotówki, którą sprzedałem.

Narzut – ile dodałem do kosztu, zanim sprzedałem.

Oblicz marżę, narzut lub cenę – za pomocą prostego kalkulatora

Poniżej możesz skorzystać z prostego narzędzia do wyliczenia narzutu i marży od zadanych wartości. Wystarczy wpisać cenę zakupu i sprzedaży, a kalkulator pokaże marżę, narzut, lub pozwoli obliczyć cenę z zadaną marżą/narzutem.

Oblicz Marżę, Narzut, Zysk lub Cenę Sprzedaży

Kilka ciekawostek i praktycznych informacji o marży i narzucie, które mogą się przydać w rozmowach biznesowych lub codziennym zarządzaniu cenami:

1. Marża i narzut mogą prowadzić do bardzo różnych decyzji cenowych

Jeśli mylisz jedno z drugim, możesz przypadkowo sprzedać produkt poniżej opłacalności albo przesadzić z ceną i odstraszyć klienta. Przykład: narzut 50% to marża tylko 33,3%, a to spora różnica przy dużych wolumenach.

2. Wysoka marża ≠ duży zysk

Firma może mieć marżę 70%, ale sprzedać tylko kilka sztuk.

Inna może mieć marżę 10%, ale ogromny obrót i zarobić więcej.

Dlatego inwestorzy patrzą nie tylko na marżę, ale też na rotację i skalę.

3. Branża determinuje typowe marże i narzuty

Branża spożywcza: marże niskie (2–10%), ale duża rotacja.

Moda, elektronika, kosmetyki: narzuty nawet 100–300%.

Usługi (np. doradztwo, IT): koszty są niskie, marże często bardzo wysokie.

4. Prawo może ograniczać narzuty

W niektórych krajach (np. przy lekach refundowanych) obowiązują limity marż i narzutów.

Narzut "na alkohol" w niektórych sieciach detalicznych też bywa regulowany kontraktowo.

5. Strategiczna manipulacja marżą

Firmy czasem oferują niski narzut na produkt główny (np. drukarka), ale wysoki na dodatki (np. tusze). To tzw. model gillette – tania maszynka, drogie ostrza.

Marża i narzut w decyzjach strategicznych – o czym często się zapomina, czyli 5 rzeczy, o których nie mówi się w podręcznikach:

1. Niska marża może być OK – jeśli masz rotację

Produkty o niskiej marży (np. 5–10%) mogą być bardzo dochodowe, jeśli:

- szybko się sprzedają,

- są powtarzalne (np. subskrypcje, artykuły codziennego użytku),

- generują inne przychody (np. upselling, cross-selling).

Przykład: dyskonty zarabiają mniej na jednym kliencie, ale mają ich tysiące dziennie.

2. Wysoki narzut = większe ryzyko magazynowe

Produkty z dużym narzutem (np. 150%) to często towary luksusowe, sezonowe lub niszowe. Wysoka cena może odstraszać klientów, a brak sprzedaży oznacza:

- zamrożenie kapitału,

- ryzyko przeterminowania (np. kosmetyki, moda),

- konieczność przecen.

3. Ustalaj marżę nie tylko "ile chcesz zarobić", ale też:

- jaki koszt pozyskania klienta (CAC),

- czy ponosisz koszty marketingowe, prowizje sprzedażowe,

- ile czasu zajmuje sprzedaż (czas = koszt),

- ile sprzedasz realnie (nie zakładaj 100% obrotu).

4. Marża operacyjna ≠ marża handlowa. To ważne rozróżnienie:

- marża handlowa – tylko zysk ze sprzedaży produktu (jak w powyższym kalkulatorze).

- marża operacyjna – uwzględnia też koszty działalności (czynsz, pensje, marketing).

Często produkt jest „na marży”, ale firma i tak jest pod kreską.

5. Pakiety i zestawy: sposób na sztuczną marżę

Sprytne firmy łączą produkty w zestawy, gdzie:

- jeden produkt jest bardzo rentowny (np. tusz),

- drugi ma niski narzut (np. drukarka),

Klient postrzega zestaw jako tańszy, firma zwiększa rentowność ogólnie.

Inne aspekty rentowności działalności gospodarczej

Poniżej omawiamy kluczowe wskaźniki rentowności, takie jak narzut i marża. Oprócz tych wskaźników, warto zwrócić uwagę na inne aspekty analizy rentowności, takie jak rentowność sprzedaży (ROS), rentowność aktywów (ROA) czy rentowność kapitału własnego (ROE). Poniżej znajdują się wzory matematyczne wykorzystywane do obliczania tych wskaźników.

Inne wskaźniki rentownościPoza podstawowymi wskaźnikami rentowności, takimi jak narzut czy marża, warto uwzględnić inne miary efektywności finansowej firmy. Wskaźniki te pozwalają na głębszą analizę rentowności i efektywności wykorzystania zasobów firmy. Oto przykłady:

1.1. Rentowność sprzedaży (ROS)Rentowność sprzedaży (ROS) mierzy, jaką część przychodów ze sprzedaży przedsiębiorstwo może przeznaczyć na pokrycie swoich kosztów oraz generowanie zysków. Oblicza się go według wzoru:

\[ ROS = \frac{Zysk \, Operacyjny}{Przychody \, ze \, sprzedaży} \times 100 \]

1.2. Rentowność aktywów (ROA)Rentowność aktywów (ROA) mierzy zdolność firmy do generowania zysków przy wykorzystaniu posiadanych aktywów. Jest to jeden z kluczowych wskaźników efektywności zarządzania aktywami. Wzór na ROA:

\[ ROA = \frac{Zysk \, netto}{Aktywa \, ogółem} \times 100 \]

1.3. Rentowność kapitału własnego (ROE)Rentowność kapitału własnego (ROE) mierzy, jak efektywnie firma wykorzystuje swój kapitał do generowania zysków. Oblicza się go na podstawie wzoru:

\[ ROE = \frac{Zysk \, netto}{Kapitał \, własny} \times 100 \]

1.4. Rentowność operacyjna (EBIT)Rentowność operacyjna (EBIT) pokazuje zysk przed odliczeniem odsetek i podatków. Jest to miara, która pozwala ocenić efektywność operacyjną firmy, pomijając wpływ finansowania i obciążeń podatkowych:

\[ EBIT = Przychody \, operacyjne - Koszty \, operacyjne \]

1.5. Rentowność bruttoRentowność brutto to wskaźnik, który wskazuje, jaka część przychodów ze sprzedaży pozostaje po pokryciu kosztów zmiennych produkcji. Oblicza się go według wzoru:

\[ Rentowność \, brutto = \frac{Przychody - Koszty \, zmienne}{Przychody} \times 100 \]

2. Analiza trendów w czasie

Obserwacja trendów rentowności w czasie jest kluczowa, aby móc prognozować przyszłość przedsiębiorstwa. Jednorazowe obliczenie wskaźników rentowności może być mylące, jeśli nie uwzględnimy ich ewolucji w czasie.

Zmiany w marży i narzucie: Jeśli firma zauważy spadek marży lub wzrost narzutu w dłuższym okresie, może to oznaczać, że zwiększa się jej koszty produkcji lub sprzedaży, albo że zyski zaczynają spadać mimo wzrostu przychodów. Dlatego analizowanie wskaźników rentowności na przestrzeni kilku miesięcy czy lat pomaga w wykrywaniu takich problemów wcześniej, co umożliwia szybszą reakcję.

Prognozowanie przyszłości: Długoterminowa analiza trendów pozwala na przewidywanie przyszłej sytuacji finansowej firmy. Na przykład, jeśli widać wzrost kosztów produkcji, może to sugerować, że w przyszłości firma będzie zmuszona podnieść ceny, aby utrzymać rentowność. Takie przewidywania pomagają w opracowywaniu długoterminowych strategii.

Sezonowość i cykliczność: W niektórych branżach rentowność może podlegać sezonowym fluktuacjom. Na przykład, w branży turystycznej lub rolniczej okresy wzrostu i spadku mogą występować w sposób przewidywalny. Zrozumienie tych cykli jest kluczowe do zarządzania płynnością finansową.

3. Porównanie z branżą

Porównanie rentowności firmy z wartościami średnimi dla branży daje kontekst i umożliwia ocenę konkurencyjności przedsiębiorstwa.

Pozycja na rynku: Jeśli firma ma wyższą rentowność niż średnia w branży, może to wskazywać na jej przewagę konkurencyjną, efektywność operacyjną, lepsze zarządzanie kosztami lub silną pozycję rynkową. Z kolei niższa rentowność może wskazywać na potrzebę poprawy efektywności lub na silną konkurencję.

Analiza rentowności w branży: Ważne jest, aby porównywać wskaźniki rentowności z firmami o podobnym modelu biznesowym. W przeciwnym razie porównanie może być niewłaściwe – inne branże mogą mieć całkowicie różne struktury kosztów i rentowności. Na przykład, firmy produkcyjne mogą mieć niższe marże niż firmy technologiczne.

Dostosowanie strategii: Porównując wyniki finansowe z branżowymi średnimi, firma może dostrzec obszary, w których należy wprowadzić zmiany. Może to obejmować podjęcie działań mających na celu poprawę efektywności operacyjnej, innowacje produktowe lub zmianę strategii cenowej.

4. Zarządzanie kosztami

Kontrolowanie kosztów jest kluczowe dla utrzymania rentowności, a zarazem utrzymania konkurencyjności na rynku. Wysoka rentowność nie zawsze oznacza wysokie ceny, ale zazwyczaj efektywne zarządzanie kosztami produkcji, logistyki, marketingu i innych obszarów działalności.

Optymalizacja kosztów produkcji: Optymalizacja procesów produkcyjnych, wykorzystywanie nowoczesnych technologii, automatyzacja i outsourcing mogą pomóc w obniżeniu kosztów produkcji. Obniżenie kosztów przy jednoczesnym utrzymaniu jakości produktów zwiększa marżę, co pozwala firmie na pozostawienie konkurencyjnych cen na rynku.

Zarządzanie zapasami: Skuteczne zarządzanie zapasami może pomóc w obniżeniu kosztów magazynowania oraz minimalizowaniu ryzyka przestarzałości produktów. Dzięki temu firma może utrzymać marżę na wyższym poziomie, jednocześnie zwiększając swoją płynność finansową.

Zarządzanie kosztami marketingu: Firmy często ponoszą duże wydatki na reklamę i promocję. Ważne jest, aby monitorować skuteczność działań marketingowych i inwestować w te, które przynoszą najlepsze rezultaty. Zbyt wysokie koszty reklamy mogą wpłynąć negatywnie na rentowność, jeśli nie przekładają się na wzrost przychodów.

Inwestycje w innowacje: Długoterminowe zarządzanie kosztami może również obejmować inwestycje w badania i rozwój. Innowacyjne rozwiązania technologiczne mogą obniżyć koszty produkcji, wprowadzić nowe, bardziej efektywne procesy oraz pomóc w obniżeniu ceny jednostkowej, a tym samym zwiększyć rentowność.

Podsumowanie

Analiza rentowności firmy to nie tylko patrzenie na marżę i narzut. Ważne jest uwzględnienie szerokiego zakresu wskaźników, które pokazują efektywność operacyjną, kontrolowanie kosztów, zarządzanie aktywami, a także porównanie wyników z innymi firmami w branży. Współczesne przedsiębiorstwa muszą także skupić się na zarządzaniu kosztami oraz identyfikowaniu obszarów, które mogą wpływać na ich rentowność w dłuższej perspektywie. Dbałość o te wszystkie aspekty pozwala na skuteczne utrzymywanie rentowności i zapewnia firmie trwałą konkurencyjność na rynku.

Z doświadczenia, nawet osoby działające w handlu/sprzedaży z wieloletnim stażem mylą na co dzień pojęcia narzut – marża, z czego wynikają liczne nieporozumienia

Wreszcie jakiś konkretny materiał na ten temat. Wiele osób wciąż myli marżę z narzutem co prowadzi do licznych nieporozumień. Nawet mój dyrektor mówi że marża i narzut to to samo tylko inaczej się nazywa.

Dziękuję za wyczerpujące wyjaśnienia. Zawsze myślałam, że narzut i marża to to samo. Pozdrawiam.